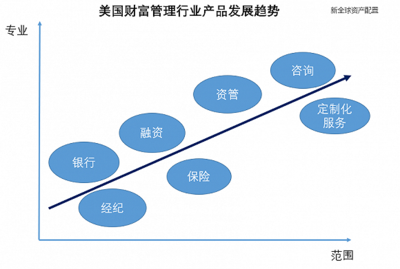

美国财富管理行业的发展史,堪称一部从‘破’到‘立’的宏大叙事。它并非一蹴而就的产物,而是伴随着金融市场演进、法规变革、技术革新与客户需求迭代,从早期的简单产品分销和投资咨询,逐步演化为如今以客户为中心、整合资产管理与咨询服务的成熟生态。其核心轨迹,正是资产管理(Asset Management)与咨询服务(Advisory Services)从割裂走向深度融合的过程。

第一阶段:‘破’——割裂的起源与专业化分工(20世纪早期至70年代)

行业的起点是‘破’——打破传统的、以关系为基础的简单金融服务模式。早期,银行信托部门和少数私人银行主导着高净值客户的财富事务,服务封闭且门槛极高。股票经纪商(Broker-Dealers)主要执行交易指令,提供有限的研究建议,其商业模式核心是交易佣金。资产管理则初现雏形,共同基金(如1924年成立的第一只现代开放式共同基金)开始为大众提供分散投资的机会,但销售与投资建议常常捆绑,利益冲突明显。这一时期,资产管理(产品提供)与投资咨询(建议服务)在机构层面和业务逻辑上基本是分离的。

关键的‘破局点’始于1970年代的法规环境剧变。1974年《雇员退休收入保障法》(ERISA)确立了养老金管理的受托责任标准,为专业资产管理和咨询奠定了法律基石。1975年,美国证券交易委员会(SEC)废除固定佣金制,迫使经纪商寻求新的收入来源,为向收费型咨询模式转型埋下伏笔。

第二阶段:‘立’之雏形——独立崛起与模式探索(1980年代至90年代)

在旧有模式被打破后,新的形态开始‘立’起。1980年代的牛市和401(k)计划的普及,催生了庞大的个人投资需求。独立的注册投资顾问(RIA)群体迅速壮大,他们依据《1940年投资顾问法》以受托人身份为客户提供收费型咨询,与基于佣金销售的经纪商形成鲜明对比。这标志着‘咨询’作为一种独立的、以客户利益为核心的职业服务正式确立。

资产管理行业蓬勃发展,共同基金资产规模激增,产品日益复杂。先锋集团(Vanguard)于1976年推出的首只指数基金,不仅是一场投资革命,也深刻影响了财富管理的成本结构和哲学。此时‘资管’与‘咨询’的融合尚浅:顾问们主要扮演‘产品筛选者’和‘资产配置者’的角色,将第三方资管产品组合进客户账户。

第三阶段:‘立’之深化——科技驱动与整合加速(2000年至今)

互联网泡沫破裂和2008年金融危机是又一次深刻的‘破’,它彻底暴露了销售导向模式的利益冲突和风险,促使监管改革和客户觉醒。随之而来的,是行业根本性的‘重塑与确立’。

- 监管趋同推动融合:2010年《多德-弗兰克法案》及后续的信托规则(尽管历经波折)讨论,持续推动全行业向统一的受托责任标准靠拢,模糊了传统经纪商与RIA的界限,迫使所有机构都必须更注重咨询服务的本质。

- 收费模式革命:基于资产规模(AUM)的收费模式成为主流,使顾问收入与客户资产增长而非交易频率挂钩,将顾问与客户的利益更好地对齐。这本质上要求顾问提供持续、全面的咨询而不仅仅是产品销售。

- 技术成为融合剂:金融科技(FinTech)和机器人投顾(Robo-Advisors)的兴起是颠覆性力量。它们不仅降低了服务门槛,更重要的是提供了强大的投资组合管理、财务规划和分析工具。这些技术平台使顾问能够更高效地管理资产、实施财务规划,将资产管理(组合构建、再平衡、税损收割等)与财务目标、人生规划(退休、教育、传承等)深度结合的咨询服务无缝衔接。顾问的角色从‘产品推销员’转变为‘综合财务解决方案架构师’。

- 从产品到解决方案的演进:领先的财富管理机构不再仅仅提供一篮子基金,而是构建包括专属投资基金、另类资产、税务规划、遗产信托、慈善咨询等在内的综合解决方案。资产管理能力(无论是自营还是精选外包)成为咨询服务的底层支柱,而深度咨询则是实现资产保值增值目的的必要路径。两者融为一体,不可分割。

现状与未来:以客户为中心的‘统一财富管理’

今日的美国财富管理行业,已确立起一个多层次、多元化的生态系统。从提供纯数字化管理的机器人投顾,到主打人工深度服务的独立RIA和家族办公室,再到传统华尔街大行的综合私行部门,‘资产管理’与‘咨询’的边界日益模糊。成功的机构,必然是那些能够将专业的资产配置能力、卓越的产品获取与管理能力,与深入的客户关系管理、全面的财务生活规划能力完美结合的机构。

行业将继续在‘立’中演进:在可持续投资(ESG)等理念上整合价值观与回报,在数据科技上更精准地连接资产表现与人生目标,在法规框架下不断深化受托责任的内涵。美国财富管理行业从‘破’除陈旧模式,到‘立’起以 fiduciary duty(受托责任)为核心、以科技为引擎、资管与咨询水乳交融的新范式,其发展历程为全球市场提供了深刻的镜鉴:真正的财富管理,终点永远是客户的整体财务福祉,而非任何单一的产品或交易。